Les financières américaines de moyenne capitalisation se sont très bien tenues en 2022, dans une année très difficile pour les financières mondiales. Des risques qui n’avaient pas été vus depuis des décennies – comme l’inflation – sont revenus, et les préoccupations du marché concernant la hausse des taux des banques centrales qui pourrait déclencher une récession restent élevées. Cela a entraîné une compression importante des multiples cours/bénéfices, le marché anticipant les nuages à venir.

Pourtant, malgré ces nuages, en 2022, le FNB Sociétés financières américaines à moyenne/petite capitalisation Hamilton (HUM, HUM.U) a été le plus performant des FNB financiers américains au Canada – une fois de plus[1]. Il y a deux ans – en 2021 – HUM était le FNB de services financiers le plus performant au Canada – étranger ou national[2]. Depuis sa création, HUM a dépassé de 10 % le deuxième FNB le plus performant dans le secteur financier américain au Canada, avec un rendement annualisé de 21,6 %[3]. Au cours de la même période, HUM.U (le même fonds dénommé en dollars américains) a surpassé les plus grands FNB financiers américains sur la base du rendement total, notamment XLF (~5,9 %), VFH (~7,2 %), KBE (~1,9 %) et IAT (~6,4 %)[4]. Pour en savoir plus, consultez notre article « HUM – Le FNB de services financiers américains le plus performant au Canada – encore une fois (6 janvier 2022) ».

À mesure que le cycle des taux arrivera à maturité et que le cycle économique progressera, les investisseurs attendront inévitablement que ces nuages d’orage s’éloignent. Cela devrait créer des opportunités pour les valeurs prêtes à afficher une amélioration de la croissance des bénéfices et des valorisations. Selon nous, les valeurs financières américaines à moyenne capitalisation entrent dans cette catégorie.

Comme nous l’expliquons en détail ci-dessous, HUM nous semble intéressant pour quatre raisons principales : (i) des valorisations absolues et relatives attrayantes, (ii) la surperformance à long terme de la catégorie est de bon augure pour l’avenir, (iii) l’empreinte géographique à forte croissance soutient la croissance du chiffre d’affaires et, à terme, (iv) une reprise probable de l’activité de fusion et d’acquisition.

Raison n°1 : Les sociétés financières à moyenne capitalisation sont très peu coûteuses (dans l’absolu et en termes relatifs)

Les sociétés financières américaines à moyenne capitalisation sont très bon marché, tant en termes absolus que relatifs, ce qui laisse entrevoir un potentiel de hausse sous la forme d’une expansion des multiples. Dans le graphique ci-dessous, le S&P 400 Financials (S4FINL), qui est l’indice des sociétés financières de moyenne capitalisation au sein du S&P, se négocie actuellement à 10,0 fois les bénéfices de l’année prochaine[5]. En valeur absolue, ce chiffre est nettement inférieur à sa moyenne sur 20 ans, qui est de 14,4 fois.

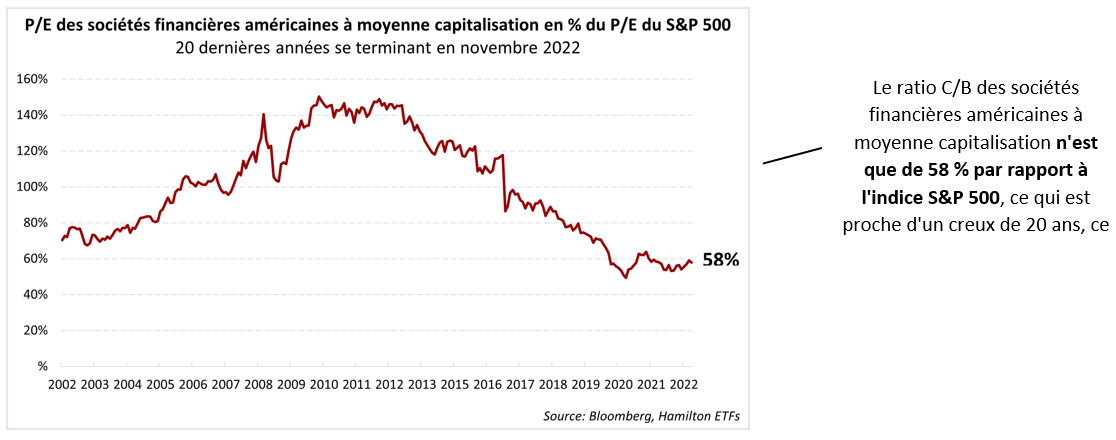

Les sociétés financières américaines à moyenne capitalisation sont également bon marché par rapport au S&P 500 et se négocient actuellement à un ratio cours/bénéfice beaucoup plus faible par rapport au S&P 500 que pendant la majeure partie des dix dernières années (voir le graphique). Et la différence est très importante, avec un PER relatif de ~58% contre une moyenne de 90% et un pic de 150%.

Raison n° 2 : Les sociétés financières à moyenne capitalisation réalisent une surperformance à long terme significative par rapport à leurs homologues à grande capitalisation

Les sociétés financières américaines à moyenne capitalisation ont enregistré de solides performances par rapport à leurs homologues à grande capitalisation au cours des 20 dernières années (voir le graphique ci-dessous). Conformément à cette performance relative, depuis sa création, le FNB Sociétés financières américaines à moyenne/petite capitalisation Hamilton (HUM) a augmenté de ~21,6% (annualisé) et HUM.U a surperformé les financières à grande capitalisation (S5FINL) de ~1,7% (annualisé)[6].

Quelles sont les raisons de cette surperformance à long terme ? En général, les financières américaines à moyenne et petite capitalisation ont surperformé leurs homologues à grande capitalisation pour trois raisons principales. Premièrement, la catégorie a bénéficié d’une consolidation séculaire, une tendance lourde qui a débuté dans les années 1980 (voir ci-dessous). Au fil du temps, la consolidation en cours a continué à créer des efficacités qui ont soutenu la croissance des bénéfices et la valeur actionnariale (y compris les primes de fusion). Deuxièmement, la catégorie est généralement moins risquée, car les sociétés à moyenne capitalisation ont des modèles d’entreprise et des stratégies plus simples. Au fil du temps, leurs homologues à grande capitalisation, qui exercent souvent des activités/géographies plus “risquées”, ont connu une destruction de la valeur de leurs marchés des capitaux/opérations commerciales et/ou de leurs plateformes étrangères.

Troisièmement, le risque réglementaire pour les grandes capitalisations a augmenté de manière significative, alors que les régulateurs favorisent généralement les moyennes capitalisations. Pour les grandes capitalisations, cela s’est traduit par des exigences de fonds propres plus élevées, une surveillance plus stricte et/ou des obligations de gestion des risques, qui ont souvent été suivies d’amendes importantes et/ou de sanctions réglementaires. À l’avenir, les grandes capitalisations seront probablement plus exposées que leurs homologues à moyenne capitalisation à l’incertitude généralisée concernant les perspectives mondiales, à la guerre en Ukraine, à une pénurie d’énergie en Europe et à l’incertitude liée au COVID (et à la géopolitique) en Chine.

Raison n° 3 : L’exposition à des États à plus forte croissance devrait favoriser une plus forte croissance des revenus

La géographie joue un rôle important lorsqu’il s’agit d’investir dans des sociétés de services financiers, car la croissance de la population favorise la croissance du PIB, qui entraîne à son tour la croissance des revenus. Aux États-Unis, il existe de nombreuses régions distinctes qui présentent de grandes différences dans la croissance de la population et du PIB. Pour cette raison, HUM a une exposition disproportionnée aux États à forte croissance.

Le graphique ci-dessous, qui utilise les données du Bureau du recensement des États-Unis, met en évidence les tendances robustes de la migration interne et des migrants de l’étranger vers l’Ouest et surtout le Sud. Les tendances négatives de la migration interne nette sont évidentes pour le Nord-Est et le Midwest. Cela a des conséquences sur la croissance économique de toutes ces régions.

Étant donné que le FNB Sociétés financières américaines à moyenne/petite capitalisation Hamilton (HUM) est géré activement, il nous permet de nous concentrer sur les sociétés financières qui exercent leurs activités dans des économies à forte croissance du PIB. HUM accorde notamment une plus grande importance au Sud et à l’Ouest à croissance rapide (par exemple, FL, TX, GA, NC, TN) au détriment du Midwest et du Nord-Est à croissance plus lente (par exemple, IL, NY, NJ, CT, OH, PA). Selon nous, cette exposition aux régions à croissance plus rapide fournit des vents arrière durables pour sa trajectoire de croissance à long terme.

Raison #4 : Les fusions et acquisitions restent un thème clé à moyen terme

Comme nous l’avons mentionné, les régulateurs favorisent les sociétés à capitalisation moyenne, notamment en soutenant la poursuite des consolidations et des fusions et acquisitions. Par exemple, en septembre, lors des auditions de la Chambre des représentants des États-Unis sur la surveillance des banques, deux membres du comité ont souligné qu’une compétitivité accrue et une plus grande stabilité financière étaient des avantages qui pourraient découler de l’autorisation d’un plus grand nombre de fusions et acquisitions de petites et moyennes entreprises financières afin de concurrencer les grandes entreprises. En outre, le nombre de banques aux États-Unis reste élevé et souligne le potentiel permanent de gains d’efficacité par la consolidation.

Le potentiel d’un environnement économique plus stable pourrait faire des fusions-acquisitions un atout supplémentaire pour les sociétés financières à moyenne capitalisation qui pourraient bénéficier de la réalisation de synergies créées par les fusions. En revanche, les sociétés financières à grande capitalisation sont souvent limitées par la réglementation en matière de concurrence et ne peuvent pas se développer par le biais d’acquisitions, la loi interdisant à plusieurs d’entre elles d’accroître leurs dépôts par le biais d’acquisitions. Cela dit, la consolidation reste une constante. La fin de l’année 2021 et le début de l’année 2022 ont été marqués par des fusions et acquisitions notables dans le secteur financier à moyenne capitalisation (capitalisation boursière inférieure à 20 milliards de dollars US):

- BMO a annoncé l’achat de la Bank of the West (16,3 milliards de dollars américains)

- L’achat annoncé par le Groupe Banque TD de First Horizon (13,7 milliards de dollars US) – dont HUM était propriétaire

- Achèvement de l’achat d’Allegheny Corp par Berkshire Hathaway (11,6 milliards de dollars US)

- Acquisition complète par AFCO Credit Corporation de Bankdirect Capital Finance auprès de Texas Capital Bancshares (3,4 milliards de dollars)

Étant donné que le secteur financier américain de moyenne capitalisation se compose encore de centaines d’entreprises, nous pensons qu’une fois que les marchés se seront stabilisés et que les cours des actions se seront améliorés, cette puissante tendance séculaire à la consolidation reprendra.

Les financières à moyenne capitalisation semblent attrayantes, malgré les nuages

Nous pensons que le FNB Sociétés financières américaines à moyenne/petite capitalisation Hamilton (HUM) est bien positionné en cas de reprise économique ou d’amélioration du sentiment. Il a surperformé à la fois sur les marchés haussiers et baissiers, ce qui a contribué à sa surperformance significative par rapport à ses homologues à grande capitalisation au Canada et aux États-Unis. Selon nous, HUM devrait bénéficier de son exposition ciblée à l’économie américaine et à son inévitable reprise, tout en présentant des risques plus faibles par rapport aux sociétés financières à grande capitalisation. Le fonds continue de concentrer ses allocations sur les zones à forte croissance aux États-Unis et sur les sociétés dotées d’équipes de gestion expérimentées qui ont démontré leur capacité à faire croître les bénéfices de manière robuste tout au long du cycle économique. Dans l’intervalle, le secteur est très bon marché, avec des vents arrière à long terme et un potentiel significatif de surprises à la hausse.

_____

Aperçus connexes :

HBA – Le FNB de services financiers le plus performant au Canada (et 5 raisons d’investir)| January 9, 2023

HUM – Le FNB financier américain le plus performant – encore une fois | January 9, 2023

HYLD – Adding JEPQ, Selling TXF for Higher Yield, Added Diversification, Lower Fees | January 9, 2023

HDIV – Surpasse le S&P/TSX 60 de 3,7 % en 2022 (ajoutant à la surperformance depuis sa création) | January 4, 2023

HFG – Le FNB de services financiers mondiaux le plus performant au Canada | January 4, 2023

HFT – Le FNB Fintech le plus performant par une large marge | January 4, 2023

HDIV – Adding HFIN, Selling FLI to Increase Cdn Banks, Remove U.S. Lifecos, Reduce Fees | November 2, 2022

HYLD – Adding JEPI, Selling HBF for Higher Yield, Added Diversification, Lower Fees | October 19, 2022

Market Outlook with Ed Yardeni | October 17, 2022

Obtenez davantage des services publics canadiens avec le FNB amélioré services publics Hamilton | September 6, 2022

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Des commissions, des frais de gestion et des dépenses peuvent être associés à un investissement dans les FNB. Le prospectus pertinent contient des renseignements détaillés importants sur chaque FNB. Veuillez lire le prospectus pertinent avant d’investir. Les ETF ne sont pas garantis, leur valeur change fréquemment et les performances passées peuvent ne pas se reproduire.

Certaines déclarations contenues dans le présent aperçu constituent des renseignements prospectifs au sens des lois canadiennes sur les valeurs mobilières. Les renseignements prospectifs peuvent se rapporter à des perspectives futures et à des distributions, des événements ou des résultats prévus et peuvent comprendre des énoncés concernant le rendement financier futur. Dans certains cas, les informations prospectives peuvent être identifiées par des termes tels que “peut”, “sera”, “devrait”, “s’attendre”, “anticiper”, “croire”, “avoir l’intention” ou d’autres expressions similaires concernant des sujets qui ne sont pas des faits historiques. Les résultats réels peuvent varier par rapport à ces informations prévisionnelles. Hamilton ETFs ne s’engage pas à mettre à jour publiquement ou à réviser de quelque manière que ce soit toute déclaration prévisionnelle, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs affectant ces informations, sauf si la loi l’exige.

[1] Source : Hamilton ETFs, Bloomberg. L’univers des FNB de services financiers américains au Canada comprend les suivants : RUBY, RUBH, ZBK, ZUB, ZWK, CALL et HUBL.

[2] Source : Morningstar

[3] En dollars canadiens. HUM a été lancé le 26 juin 2020. Performance depuis le lancement mesurée jusqu’au 30 décembre 2022.

[4] En dollars américains. HUM.U a été lancé le 26 juin 2020. Performance depuis le lancement mesurée jusqu’au 30 décembre 2022o 30 décembre 2022.

[5] Au 31 décembre 2022

[6] HUM a été lancé le 26 juin 2020. Performance depuis le lancement mesurée jusqu’au 30 décembre 2022.