Les tendances en matière de bénéfices au troisième trimestre pour les banques canadiennes ont de nouveau été solides, avec des bénéfices et des niveaux de capital records, tandis que la thèse d’investissement des “trois catalyseurs” – normalisation des bénéfices, libération des réserves et augmentation des marges – que nous avons exposée pour le secteur en février continue de se dérouler presque exactement comme prévu[1]. Nous pensons que les banques sont toujours soutenues par le catalyseur n° 2.

Avant de discuter plus en profondeur des résultats des banques canadiennes, nous aimerions souligner le lancement récent du FNB amélioré vente d’options d’achat couvertes multisectorielles Hamilton (symbole : HDIV), qui a un rendement de 8,39 %[2], payé mensuellement. HDIV a une composition qui correspond en général à celle du S&P/TSX 60 et utilise un modeste levier en espèces de 25 % pour soutenir des rendements plus élevés et un potentiel de rendement à long terme plus élevé, tout en cherchant à atténuer le compromis distributions/rendement inhérent aux stratégies d’appels couverts. Pour plus d’informations, veuillez consulter la page Web de HDIV et vous référer aux questions et réponses sur HDIV.

Revenons aux résultats du troisième trimestre : Comme nous l’avons mentionné, les banques canadiennes ont annoncé un autre trimestre très solide. Toutefois, un aspect – hors du contrôle de la direction – nous a déçus : le maintien du moratoire sur les augmentations de dividendes, qui, selon nous, aurait dû être levé au dernier trimestre. Comme nous l’avons expliqué plus en détail dans Banques canadiennes : Pourquoi le BSIF devrait lever son plafond de dividendes maintenant (24 août 2021), il n’y a pas de raison stratégique importante pour le maintien du moratoire.

Nous pensons que les résultats de ce trimestre appuient notre point de vue. Les bénéfices trimestriels (15 milliards de dollars au total, voir le graphique A) et les capitaux (CET1 de 13 % en moyenne) ont atteint des sommets historiques – une fois de plus. Avec des ratios de paiement en baisse de près de 800 points de base par rapport aux niveaux d’avant la pandémie[3] et des bénéfices et des capitaux soumis à une pression à la hausse supplémentaire, la logique soutenant ce moratoire est au mieux ténu. Quant aux implications politiques, il est difficile de croire que la reprise par les banques de l’augmentation normale des dividendes soit considérée comme une politique publique importante au niveau fédéral. (Sur une note connexe, nous pensons qu’il est trop tôt pour évaluer la probabilité d’une surtaxe bancaire spéciale, mais Barclays a estimé que l’impact se situerait entre 1,1% et 2,4% des bénéfices).

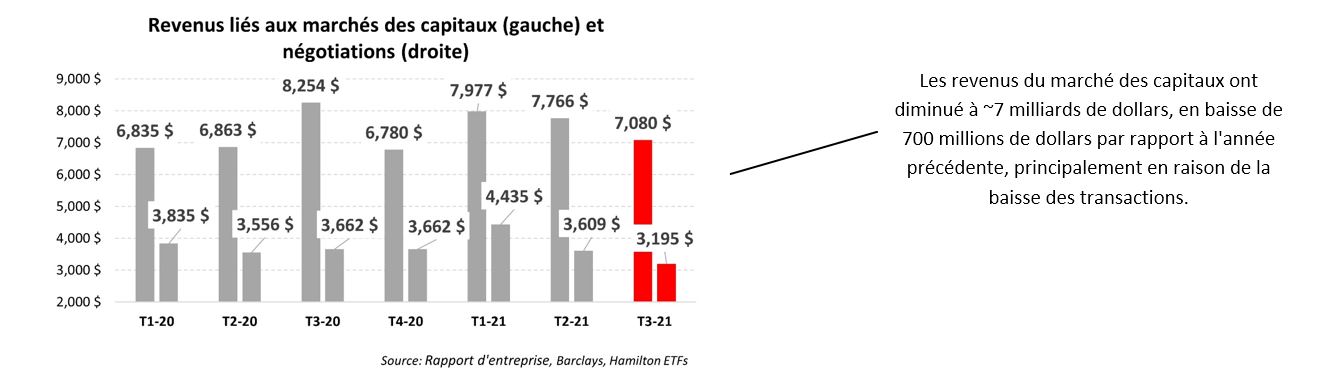

En ce qui concerne le trimestre, l’impact des réserves gonflées par la pandémie sur les bénéfices et le capital continue de dominer les résultats.

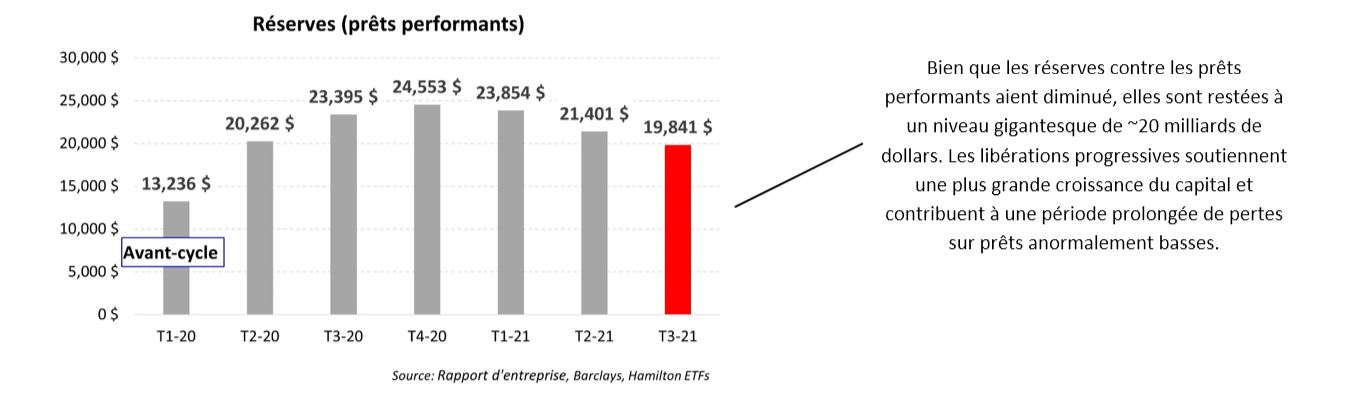

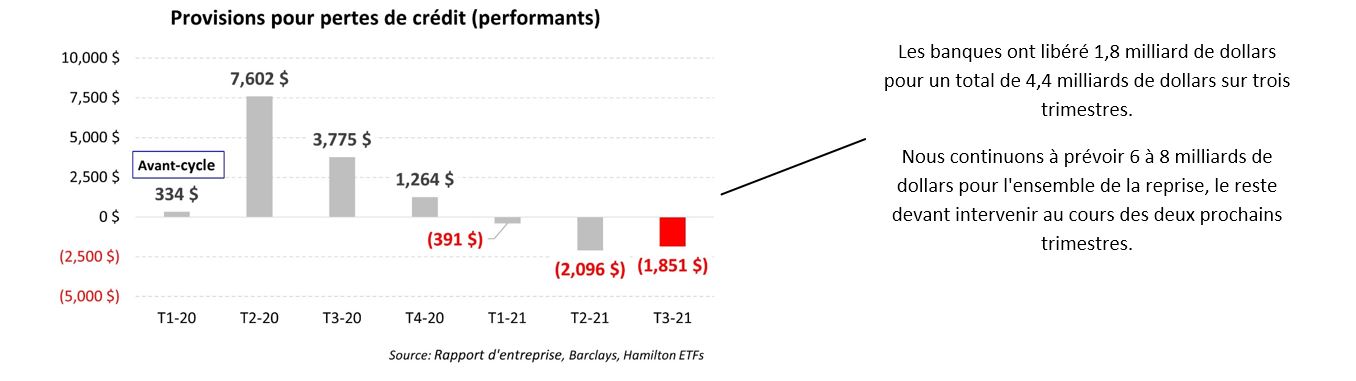

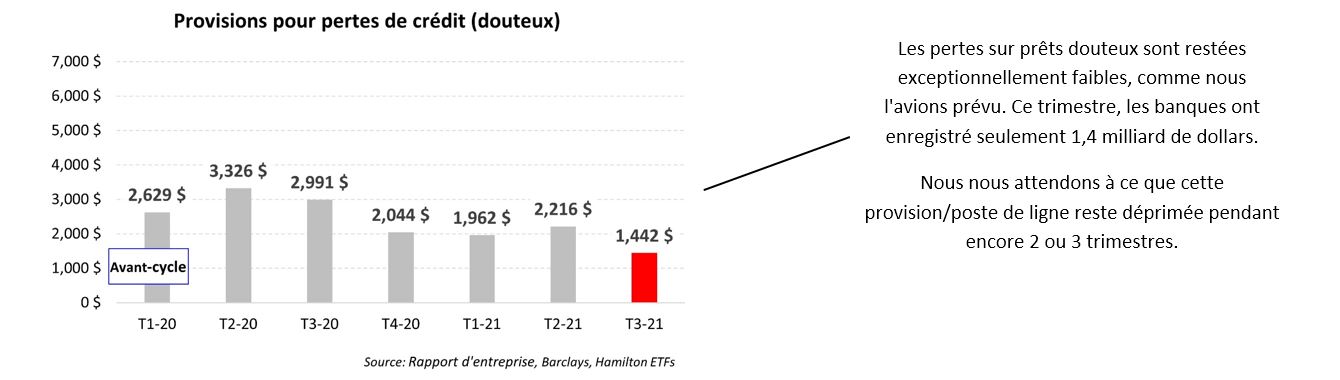

Les réserves (également connues sous le nom de provisions) sur les prêts performants représentent toujours un montant gigantesque de 20 milliards de dollars [voir graphique B]. Nous prévoyions des libérations de réserves totales d’un montant de 6 à 8 milliards de dollars. Jusqu’à présent, les banques ont libéré ~4 milliards de dollars, dont 1,8 milliard de dollars ce trimestre, et nous prévoyons que jusqu’à 4 milliards de dollars supplémentaires seront libérés au cours des deux prochains trimestres. La taille même de ces réserves soutient les fondamentaux des banques grâce à des pertes sur prêts inhabituellement faibles, tandis que les libérations en cours soutiennent la croissance du capital. Notamment, il s’agit du premier trimestre de la reprise où les banques ont enregistré des pertes sur prêts négatives [voir graphique C].

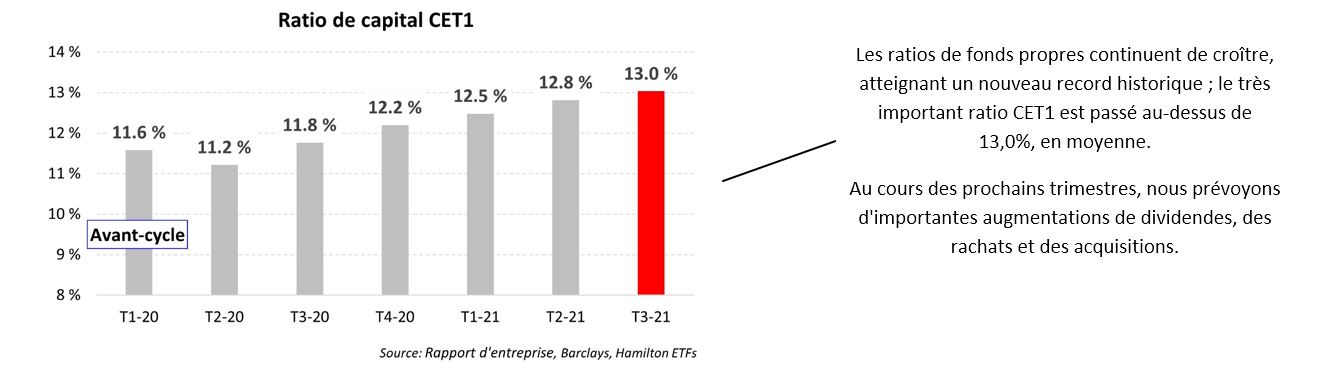

De plus, la quantité et la qualité des capitaux bancaires n’ont jamais été aussi élevées. Comme prévu, les ratios CET1 ont dépassé 13 % au troisième trimestre [voir le graphique F], contre 11,6 % avant la pandémie, tandis que le ratio moyen de distribution de dividendes “de base” a baissé à ~37 %, contre ~45 % au premier et au deuxième trimestre. L’accumulation de milliards de dollars de capital excédentaire permettra aux banques d’augmenter les dividendes et de procéder à des rachats une fois que cela sera autorisé. Avec des bénéfices de base de près de 20 % supérieurs aux niveaux d’avant la pandémie, nous pensons que le potentiel d’augmentation en pourcentage des dividendes des banques l’année prochaine est très élevé.

À notre avis, la reprise est encore à mi-chemin. Cela devrait soutenir les fondamentaux pour les prochains trimestres et potentiellement de nouvelles révisions à la hausse des bénéfices. Cela dit, les valorisations restent relativement faibles, avec des multiples P/E à un peu plus de 10x (inférieurs aux moyennes historiques). Les investisseurs à la recherche d’une exposition aux banques canadiennes devraient considérer notre FNB amélioré banques canadiennes Hamilton (symbole : HCAL) [4], qui offre aux investisseurs le potentiel de rendements plus élevés à long terme et un rendement supérieur (actuellement 5,23 %[5], payé mensuellement), en particulier par rapport aux stratégies d’options d’achat couvertes sur les banques canadiennes, qui ont historiquement connu leur plus grande sous-performance sur des marchés en hausse.

Le troisième trimestre 2021 en graphiques – Encore un bon trimestre ; les bilans restent extrêmement solides

A.

B.

C.

D.

E.

F.

G.

____

Aperçus connexes :

Banques canadiennes : Pourquoi le BSIF devrait lever son plafond de dividendes maintenant (24 août 2021)

Banques canadiennes : Résultats dominés par les libérations des réserves ; points à retenir T2-21 (en graphiques) (3 juin 2021)

Banques australiennes : Reprise des bénéfices en cours ; un retour massif au capital est à prévoir (26 mai 2021)

Banques canadiennes : Le catalyseur n ° 2 (libérations de réserves) approche (3 mai 2021)

HCAL / HCA : Volatilité par rapport aux banques canadiennes (26 avril 2021)

Banques canadiennes : Les analystes sous-estiment-ils (encore une fois) la reprise ? (19 avril 2021)

Banques canadiennes : T1-21 Points à retenir – Un catalyseur est passé, deux encore à venir (3 mars 2021)

Video: “Canadian Banks – Three Catalysts for 2021” (17 février 2021)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Voir Video: Canadian Banks – Three Potential Catalysts for 2021 pour plus de détails.

[2] Au 31 août 2021.

[3] Source : Barclays, Hamilton ETFs

[4] Anciennement connu sous le nom de FNB banques canadiennes à 1.25x levier Hamilton

[5] Au 31 août 2021