Dans cet aperçu, nous expliquons pourquoi nous pensons que les libérations de réserves entre 6 à 8 milliards de dollars pour les banques canadiennes arriveront en 2021, ce qui pourrait avoir un impact important sur le cours des actions. Bien que tous les cycles de crédit soient uniques, ils ont chacun des étapes distinctes et ce cycle de crédit COVID n’a pas été différent. La première étape était de trois trimestres (T2-20 au T4-20) et caractérisée par une augmentation des pertes sur prêts (accumulation de réserves), une baisse des bénéfices, une pression à la baisse sur le capital et l’incertitude économique. (Note au lecteur : cet aperçu utilise les termes « réserves » et « provision pour pertes sur prêts » de façon interchangeable).

Les banques sont entrées dans la phase de la reprise au dernier trimestre, comme nous l’avions prédit dans notre web émission d’octobre 2020, « Canadian Banks : Credit Cycle is (Basically) Over »[1]. En fait, pour profiter de cette reprise anticipée, nous avons lancé le FNB amélioré banque canadienne Hamilton (symbole : HCAL[2]), avec un effet de levier modeste de 25 %, afin d’offrir aux investisseurs la possibilité d’obtenir des rendements à long terme plus élevés et un rendement des dividendes plus élevé (payé mensuellement), surtout par rapport aux stratégies d’achat couverte, qui ont historiquement connu leur plus grande sous-performance pendant les marchés en hausse.

Nous pensons que la phase de la reprise verra trois catalyseurs pour les actions bancaires en 2021 (voir notre vidéo de février, « Canadian Banks – Three Potential Catalysts for 2021 » pour plus de détails):

- La normalisation de la rentabilité et des estimations prévisionnelles (✓),

- Les libérations de réserves, et

- Des marges plus élevées grâce à une courbe des taux plus raide qui considère le potentiel de croissance élevés du PIB au cours des prochains trimestres et des anticipations d’inflation à long terme plus élevées.

Le catalyseur n ° 1 a été réalisé au premier trimestre et a soutenu une reprise post-bénéfice[3]. Au cours des prochains trimestres, nous pensons que les libérations de réserves seront le prochain catalyseur des actions bancaires, directement et indirectement.

Comment les libérations de réserves pourraient soutenir les actions des banques canadiennes en 2021

Les libérations de réserves pourraient avoir un impact important sur les actions bancaires et seront la confirmation la plus visible de la reprise. En période d’incertitude économique, les banques mettent de côté des réserves additionnelles en fonction de leur estimation des pertes de crédit futures, ce qui réduit les bénéfices et le capital. Cependant, les banques ont l’habitude d’être très conservatrices et de mettre de côté plus que ce dont elles ont finalement besoin.

Nous pensons que les banques ont été tout aussi conservatrices ce cycle. Grâce à un soutien budgétaire substantiel et à des reports du remboursement des prêts, nous pensons que les banques ont mis de côté un niveau de réserves qui dépassera sensiblement ce qui est finalement nécessaire pour absorber les pertes « réelles ». Par conséquent, à mesure que l’économie rouvrira, nous nous attendons à ce que les banques libèrent ces réserves « excédentaires » par le biais des bénéfices et du capital.

Les libérations de réserves pourraient soutenir les actions bancaires de trois façons :

Premièrement, les banques entrent probablement dans une période de pertes sur prêts inhabituellement faibles, ce qui pourrait même inclure des trimestres de provisions négatives (c.-à-d. des reprises). Bien que difficile à prévoir, nous pensons que le total des libérations sera entre 6 à 8 milliards de dollars (plus à ce sujet plus tard). Nous ne nous attendons pas à ce que le marché « paie » pour tous ces bénéfices. Cependant, une combinaison de libérations de réserves et de solides trimestres du PIB devrait exercer une pression à la baisse sur les ratios de provision prévus et une pression à la hausse sur les estimations de bénéfices prévisionnels, ce qui serait positif pour les actions bancaires.

Deuxièmement, les libérations de réserves exerceront une pression à la hausse significative sur le ratio de capital le plus important (CET1), qui est passé au cours des trois derniers trimestres d’une moyenne pré-pandémique de 11,6 % à 12,5 % au dernier trimestre. En l’absence de toute mesure d’immobilisations, ce ratio clé se dirige à plus de 13 % à court terme, un niveau très élevé par rapport aux normes canadiennes. Ce niveau substantiel de capital soutiendra le déploiement des capitaux pour certaines banques (c.-à-d. acquisitions, réinvestissement interne) et le rendement du capital pour d’autres (rachats, dividendes plus élevés), qui devraient tous deux être positifs pour les actions bancaires. À notre avis, les banques qui mettent l’accent sur le rendement du capital surpasseront celles qui mettent l’accent sur le déploiement (particulièrement les acquisitions plus larges).

Troisièmement, les avantages globaux d’une augmentation des bénéfices et du capital pourraient soutenir des valorisations plus élevées, en particulier des multiples prix/ bénéfices, car le marché perçoit que les banques sont plus fortes (dans un sens absolu) et/ou qu’elles ont un potentiel de croissance du BPA plus élevé à la suite d’un déploiement éventuel. À l’heure actuelle, le P/E prévisionnel moyen des grandes banques canadiennes est de 11,0 x, encore relativement faible par rapport aux normes historiques (bien que probablement surestimé comme nous en discutions dans « Banques canadiennes : Les analystes sous-estiment-ils (encore une fois) la reprise ?».

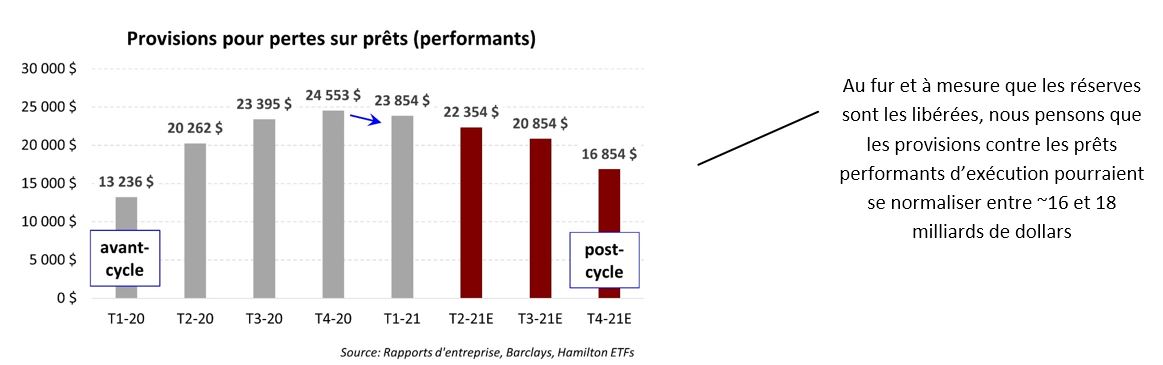

Montant et moment : Comment les libérations de réserves pourraient évoluer (graphiques)

Dans les 3-4 prochains trimestres, nous pensons que les libérations de réserve pour le secteur pourraient totaliser entre 6 et 8 milliards, principalement, sinon exclusivement du seau performant[4]. Pourquoi ? À un montant gigantesque de 24 milliards de dollars, les réserves mises de côté pour absorber les pertes potentielles des prêts performant ont augmenté d’environ 80 % ou ~11 milliards de dollars depuis le début du cycle, pour refléter les attentes des banques d’une augmentation des pertes sur prêts au plus fort de la pandémie[5]. Avec le pire du ralentissement économique derrière les banques, nous pensons que cette provision se normalisera entre ~16 milliards de dollars et 18 milliards de dollars (en f2022). Les graphiques ci-dessous mettent en évidence une trajectoire possible pour la provision pour pertes sur prêts, et nous nous attendons à ce que ce retrait puisse être modeste au début, augmentant une fois que l’économie sera sur la voie plus claire de la reprise.

Capitaliser sur la reprise grâce au FNB amélioré banques canadiennes Hamilton (HCAL), au FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA)

À notre avis, les banques canadiennes sont fermement à l’étape de la reprise du cycle du crédit et nous pensons que la performance future du cours des actions sera soutenue par les libérations de réserves, le rendement et le déploiement du capital, une croissance du PIB plus élevée et une expansion des marges (soutenue par une courbe des taux en pente). Il est également possible – sinon probable – que les analystes sous-estiment l’ampleur et la vitesse de la reprise et que les estimations « réelles » du prix au bénéfice soient inférieures à ce qu’elles paraissent.

Pour profiter de la reprise en cours, les investisseurs peuvent envisager le FNB amélioré banques canadiennes Hamilton (symbole : HCAL), qui utilise un effet de levier modeste en espèces (25 %). À long terme, nous pensons que HCAL offre un potentiel de rendement plus élevé et un rendement des dividendes plus élevé (actuellement de 5, 09 %, payé mensuellement[6]). Les investisseurs pourraient également envisager le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (symbole : HCA), qui cherche à reproduire les rendements (nets des frais) du Solactive Canadian Bank Mean Reversion Index (SOLCBMRT) et a un rendement des dividendes de 4,09 % (payé mensuellement[7]). Comme le montre le tableau ci-dessous, le retour à la moyenne a une historique de surperformance par rapport à une stratège équipondérée des banques canadiennes.

____

Notes connexes :

Banques canadiennes : Les analystes sous-estiment-ils la reprise (encore une fois)? (le 16 avril 2021)

Communiqué de presse : Hamilton ETFs annoncent un changement de nom pour HCAL (1er avril 2021)

Vidéo : « Canadian Banks – Three Potential Catalysts for 2021 » (17 février 2021)

U.S. Banks: The Return of M&A – A Clear Sign of Bankers’ Conviction in the Recovery (16 décembre 2020)

Quatre thèmes stimulant l’innovation dans le secteur financier mondial (25 janvier 2021)

Banques canadiennes : Points à retenir T4-20 – La reprise a commencé ; Et après ? (le 8 décembre 2021)

Canadian Banks: Will Q4 be a ‘Clean-up’ Quarter? (le 26 octobre 2020)

Canadian Banks: Outperformance from Mean Reversion (in 7 Charts) (11 juin 2020)

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Dans cette web émission, nous avons prédit que la saison des bénéfices du quatrième trimestre confirmerait que les accumulations de réserves avaient atteint un sommet et que les investisseurs devraient se concentrer sur les répercussions de cette reprise sur les facteurs fondamentaux.

[2] Anciennement connu sous le nom de le FNB banques canadiennes à 1,25 x levier Hamilton

[3] Voyez notre point de vue, « Banques canadiennes : T1-21 Points à retenir – Un catalyseur est passé, deux encore à venir » (2 mars 2021)

[4] Pour simplifier, la provision pour pertes sur valeurs pour les banques canadiennes se compose de deux compartiments : (i) ceux qui sont mis de côté contre prêts en défaut de paiement (« seau non performant ») et (ii) ceux qui sont pour les prêts qui sont encore en cours d’exécution mais les banques croire sont à risque par défaut (« seau performant »).

[5] Avant le début du cycle, les banques avaient mis de côté environ 4,7 milliards de dollars dans le seau performant. Cette augmentation est passé à ~5,7 milliards de dollars au dernier trimestre.

[6] En date d’avril 29, 2021

[7] En date d’avril 29, 2021