Avant de parler de HDIV/HYLD, nous voulions souligner le lancement du FNB Sociétés financières canadiennes maximiseur de rendement Hamilton, ou HMAX. Ce FNB d’options d’achat couvertes est composé à ~75 % de banques canadiennes avec un rendement de dividendes cible initial de 13 % et plus, payé mensuellement. Ce rendement nettement supérieur sera soutenu par un ratio de couverture des options d’environ 50 % (supérieur à celui de la plupart des FNB d’options d’achat couvertes) et par la vente d’options à la monnaie (plutôt que hors de la monnaie). Par conséquent, selon les paramètres actuels, les investisseurs réaliseraient encore environ la moitié de la hausse de l’appréciation potentielle du capital du secteur. HMAX est conçu pour les investisseurs qui recherchent un revenu mensuel plus élevé provenant d’un portefeuille composé principalement de banques canadiennes. Pour plus d’informations, rendez-vous sur https://hamilton.fundzen.com/etf/hmax/.

Retourner à HDIV/HYLD.

En juillet 2021, nous avons lancé le FNB amélioré vente d’options d’achat couvertes multisectorielles Hamilton (HDIV). L’objectif du fonds est de créer une version à revenu plus élevé du S&P/TSX 60 en investissant principalement dans des stratégies d’appels couverts sectoriels dont la composition sectorielle globale est « largement similaire » à celle de ce grand indice de référence. HDIV a également un modeste effet de levier en espèces de 25 % pour améliorer le revenu mensuel et pour compenser une partie du compromis rendement/rendement inhérent aux FNB d’options d’achat couvertes.

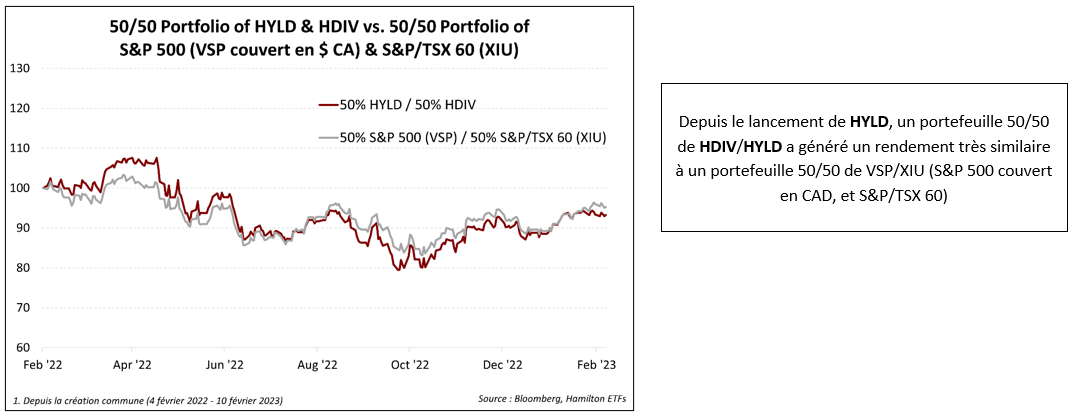

Après le succès du HDIV, nous avons introduit au début de l’année dernière le FNB amélioré options d’achat couvertes américaines Hamilton (HYLD), dont la structure est similaire à celle du HDIV mais qui se concentre sur les marchés d’actions américains. Comme pour HDIV, nous avons recherché une répartition sectorielle globale « largement similaire » à celle du principal indice de référence – le S&P 500. Étant donné que les combinaisons sectorielles des marchés boursiers canadiens et américains sont très complémentaires, nous pensons que HDIV et HYLD peuvent représenter des positions de base pour les investisseurs qui cherchent une exposition aux deux marchés tout en générant un revenu mensuel plus élevé. Le graphique ci-dessous confirme ce point de vue, en montrant qu’un portefeuille 50/50 de HDIV et HYLD a produit un rendement très similaire à un portefeuille 50/50 de VSP/XIU (c’est-à-dire le FNB Vanguard S&P 500 Index (couvert en dollars canadiens) et le FNB iShares S&P/TSX 60).

Nous croyons que cela confirme notre opinion selon laquelle ces deux FNB peuvent servir d’avoir de base complémentaire pour les investisseurs qui recherchent un revenu mensuel plus élevé sur les marchés boursiers canadiens et américains. Bien que la répartition sectorielle de chaque FNB soit « largement similaire » – mais non exacte – à celle de ces grands indices de référence, nous visons des rendements similaires et des corrélations relativement élevées à l’avenir dans des marchés modestes. Cela dit, il est important de noter que si les marchés se redressent fortement, il est possible que ce portefeuille soit à la traîne par rapport à ces deux indices de référence, car les stratégies d’options d’achat couvertes pèsent sur les rendements plus que le modeste effet de levier ne les ajoute.

Quelques autres faits marquants des 12 derniers mois (depuis le lancement de HYLD) :

Un portefeuille 50/50 de HDIV/HYLD a bien résisté à une année difficile[1]

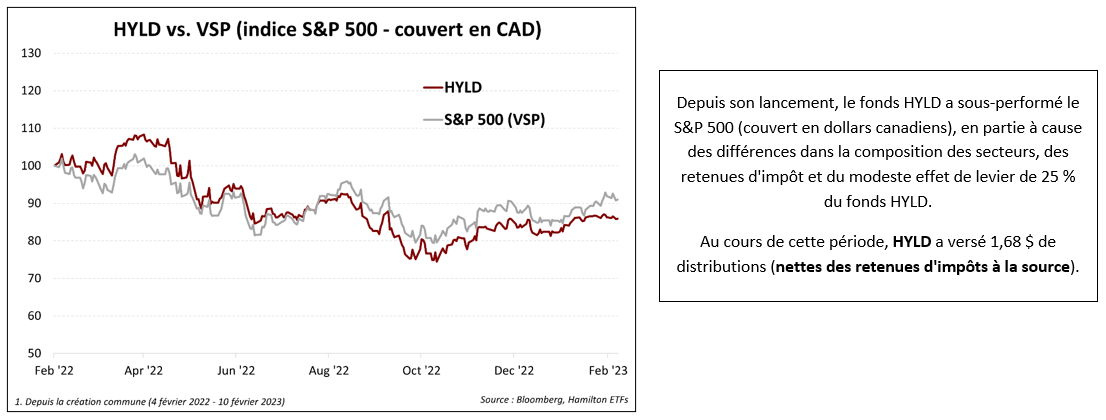

Au cours des 12 derniers mois se terminant en janvier 2022, HDIV et HYLD ont distribué 1,51 $ et 1,68 $ par action à leurs porteurs de parts, respectivement. Malheureusement, dans les six semaines qui ont suivi le lancement de HYLD, les marchés mondiaux ont commencé à vendre et le dollar canadien a connu un déclin très prononcé, chutant de 10 % du sommet au creux, avant de rebondir partiellement. Au cours de sa première année, HYLD a baissé d’environ 14 %, tandis que HDIV a augmenté d’environ 1 % sur la même période (rendements totaux nets de frais et de retenues d’impôt). Un portefeuille 50/50 de HDIV/HYLD a donc baissé de 6,6 % en dollars canadiens au cours des 12 derniers mois[2].

Au cours de cette période, HDIV a surperformé le S&P/TSX 60, tandis que HYLD a sous-performé le S&P 500 (couvert en CAD). Il convient de noter qu’en raison de son rendement nettement plus élevé, la performance relative de HYLD par rapport à VSP est plus négativement affectée par les retenues d’impôt à la source, qui sont récupérables pour les investisseurs imposables. L’effet de levier modeste de HYLD a également contribué à sa sous-performance dans un marché baissier.

Réduction des frais de gestion « tout compris » à ~1,25 % (comparable aux FNB « tout compris » à frais de gestion « nuls ») à la fin de 2022

En mai 2022, les porteurs de parts ont approuvé les changements apportés à HYLD et HDIV afin de nous permettre d’ajuster les portefeuilles pour (i) soutenir les distributions (si un constituant réduit son versement), (ii) aligner plus étroitement la composition sectorielle du S&P 500 et du S&P/TSX 60, et (iii) ajouter de la flexibilité pour investir dans des FNB plus récents avec des frais moins élevés. Il est également important de noter qu’en s’éloignant d’un portefeuille basé sur un indice fixe, nous avons négocié des réductions de frais « en vrac » à mesure que les deux fonds devenaient plus importants.

Après l’approbation des porteurs de parts, nous avons été en mesure d’apporter des changements à HDIV et HYLD pour atteindre ces objectifs. Très important, ces changements nous ont permis de réduire les frais de gestion combinés payés par les porteurs de parts. Jusqu’en 2023, nous estimons maintenant les frais de gestion « tout compris » à environ 1,25 %, ce qui est comparable à d’autres FNB « tout compris » dont les frais de gestion sont « nuls » (mais qui incluent les frais administratifs et les frais des fonds sous-jacents). Il est important de noter que ces réductions ne seront PAS entièrement reflétées dans la publication de 2022, car de nombreux changements ont eu lieu au cours du second semestre de 2022.

Durabilité des distributions : Rien n’est garanti, mais la diversification est une amie

Compte tenu des rendements très élevés de HDIV (9,9 %) et HYLD (13,9 %)[3], on nous pose souvent la question de la durabilité des distributions. En général, nos distributions sont très proches – mais pas exactes – du rendement moyen pondéré du portefeuille des FNB constitutifs multiplié par 1,25x. À l’heure actuelle, les rendements indicatifs de HYLD et HDIV sont tous deux similaires à cette mesure “empirique”.

Cela dit, rien n’est évidemment garanti. Si un ou plusieurs des FNB constitutifs réduisaient leur distribution, une pression à la baisse serait exercée sur les distributions de HDIV et/ou HYLD (tout comme la substitution de FNB à rendement plus élevé ou l’augmentation des distributions des constituants exerce une pression à la hausse). Lorsque l’on considère la durabilité des distributions, nous pensons que les facteurs suivants sont importants à prendre en compte : (i) les FNB sous-jacents de HDIV/HYLD sont très diversifiés et investissent dans des centaines d’actions, soutenus par des stratégies d’options multiples offertes par 5 à 7 fournisseurs, (ii) si un FNB constitutif réduit sa distribution, l’impact est limité à sa pondération dans le fonds (maximum actuel ~17 %), et (iii) nous avons la flexibilité de passer à un autre fonds si cela se produit.

Le coût du financement a augmenté : Une compensation encore importante de l’effet de traînée des options à long terme (dans les marchés en hausse)

Comme le savent tous ceux qui investissent dans les options d’achat couvertes, les investisseurs sacrifient l’appréciation potentielle du cours de l’action en échange d’un revenu de prime qui soutient un rendement/distribution courant plus élevé. L’objectif de l’effet de levier modeste de 25 % est d’atténuer ce compromis rendement/rendement inhérent aux stratégies d’options d’achat couvertes sous-jacentes. Au fil du temps, si les marchés sont en hausse, ce modeste effet de levier peut soutenir à la fois une distribution et des rendements plus élevés. Toutefois, comme l’a démontré la première année d’existence de HYLD, il peut également avoir un impact sur les tirages en cas de baisse des marchés.

En ce qui concerne la sensibilité aux variations des taux d’intérêt, en général, chaque augmentation de 1,0 % du taux de la Banque du Canada réduit le rendement annualisé de HDIV/HYLD d’environ 25 points de base. Bien que la hausse des taux d’intérêt ait été un vent contraire évident l’an dernier, nous tenons à souligner que le modeste effet de levier : (i) a toujours un impact important sur le rendement indicatif, et (ii) offre des avantages de rendement composé à long terme. En outre, la Banque du Canada semble faire une pause. À l’avenir, si les investisseurs ont un horizon à long terme et croient que les rendements du marché seront positifs, l’impact de ce modeste effet de levier devrait être d’augmenter les rendements totaux et le rendement indicatif, bien qu’avec une augmentation proportionnelle de la volatilité.

Viser des rendements/corrélations similaires à ceux des indices de référence canadiens/américains

Au cours de la première année depuis le lancement de HYLD le 4 février 2022, nous avons été heureux de constater que le rendement d’un portefeuille 50/50 de HDIV/HYLD a produit un rendement similaire à celui d’un portefeuille 50/50 de VSP/XIU – tout en offrant des distributions nettement plus élevées. Nous réitérons notre point de vue selon lequel les combinaisons sectorielles des marchés boursiers canadiens et américains sont hautement complémentaires et, par conséquent, la détention conjointe de HDIV et de HYLD peut constituer une position de base pour les investisseurs qui recherchent des versions à revenu élevé des indices boursiers canadiens et américains.

Le FNB amélioré vente d’options d’achat couvertes multisectorielles Hamilton (HDIV) est conçu pour les investisseurs qui recherchent un FNB à rendement plus élevé axé sur les marchés boursiers canadiens. Depuis son lancement, HDIV a surperformé l’indice S&P/TSX 60 de ~7,0 % (et depuis sa création, une surperformance annualisée de ~4,3 %)[4]. Le rendement de dividendes actuel de HDIV est de 9,9 %[5], payé mensuellement.

Le FNB amélioré options d’achat couvertes américaines Hamilton (HYLD) est conçu pour les investisseurs qui recherchent un FNB à rendement élevé axé sur les marchés d’actions américains.

Les investisseurs qui veulent s’assurer que leurs distributions mensuelles ne sont pas affectées par les fluctuations du dollar canadien sont susceptibles de préférer HYLD, tandis que ceux qui préfèrent une exposition directe aux États-Unis, y compris la devise, sont susceptibles de favoriser HYLD.U. Le rendement de dividendes actuel du FNB amélioré options d’achat couvertes américaines Hamilton (HYLD) est de 13,9 %[6], payé mensuellement.

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

Des commissions, des frais de gestion et des dépenses peuvent être associés à un investissement dans les FNB. Le prospectus pertinent contient des renseignements détaillés importants sur chaque FNB. Veuillez lire le prospectus pertinent avant d’investir. Les ETF ne sont pas garantis, leur valeur change fréquemment et les performances passées peuvent ne pas se reproduire.

Certaines déclarations contenues dans le présent aperçu constituent des renseignements prospectifs au sens des lois canadiennes sur les valeurs mobilières. Les renseignements prospectifs peuvent se rapporter à des perspectives futures et à des distributions, des événements ou des résultats prévus et peuvent comprendre des énoncés concernant le rendement financier futur. Dans certains cas, les informations prospectives peuvent être identifiées par des termes tels que “peut”, “sera”, “devrait”, “s’attendre”, “anticiper”, “croire”, “avoir l’intention” ou d’autres expressions similaires concernant des sujets qui ne sont pas des faits historiques. Les résultats réels peuvent varier par rapport à ces informations prévisionnelles. Hamilton ETFs ne s’engage pas à mettre à jour publiquement ou à réviser de quelque manière que ce soit toute déclaration prévisionnelle, que ce soit à la suite de nouvelles informations, d’événements futurs ou d’autres facteurs affectant ces informations, sauf si la loi l’exige.

[1] Jusqu’au 10 février 2023

[2] Jusqu’au 10 février 2023. Source : Hamilton ETFs, Bloomberg.

[3] A partir du 10 février 2023. Source : Hamilton ETFs, Bloomberg

[4] Depuis le lancement de HDIV le 19 juillet 2021, contre XIU au 10 février 2023. Source : Hamilton ETFs, Bloomberg

[5] A partir du 10 février 2023. Source : Hamilton ETFs, Bloomberg

[6] A partir du 10 février 2023. Source : Hamilton ETFs, Bloomberg