Malgré la performance des marchés ce mois de novembre, les actions des banques canadiennes sont en baisse d’environ 15 % d’un sommet à l’autre, ce qui reflète l’inquiétude du marché face à une éventuelle récession mondiale causée par les banques centrales qui relèvent agressivement les taux d’intérêt dans le but de contenir l’inflation. Dans le même temps, les banques centrales s’engagent également dans une politique relativement nouvelle de resserrement quantitatif (dont l’effet ne peut être quantifié).

La baisse du cours des actions des banques canadiennes peut être attribuée presque entièrement à la chute des multiples cours/bénéfices (“C/B”). Par rapport aux évaluations du ratio cours/bénéfice d’avant la pandémie, nous estimons que le marché prévoit une baisse de 10 à 15 % des estimations consensuelles et, par déduction, une augmentation importante et durable des pertes sur prêts. Dans cet article, nous discutons de trois éléments clés à surveiller et nous expliquons pourquoi nous pensons qu’une telle baisse des estimations du consensus est un résultat à faible probabilité.

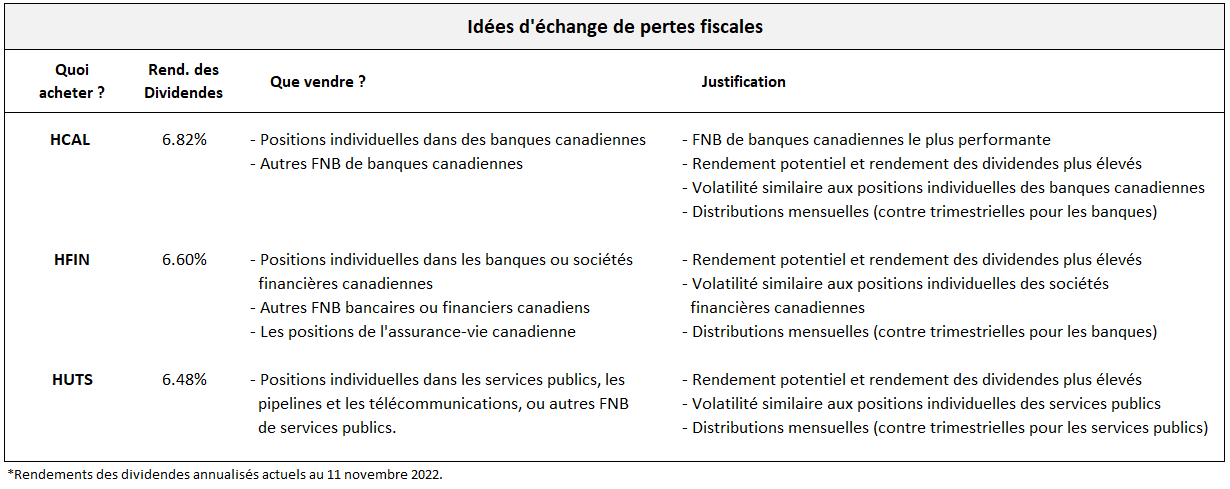

Avant de discuter des banques, nous aimerions mettre en évidence trois de nos FNB ” améliorés ” populaires auprès des investisseurs en tant qu’idées d’échange de pertes fiscales potentielles : (i) le FNB amélioré banques canadiennes Hamilton (HCAL), le FNB bancaire canadien le plus performant depuis sa création[1] ; (ii) le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui investit dans les 12 premières sociétés financières canadiennes en termes de capitalisation boursière ; (iii) le FNB amélioré services publics Hamilton (HUTS), qui offre une exposition aux 12 plus grandes sociétés de services publics, de pipelines et de télécommunications du Canada.

Maintenant, revenons aux banques canadiennes.

Les valorisations très basses suggèrent que le marché prévoit une réduction de 10 à 15% des estimations du BPA – Trois éléments à surveiller dans le quatrième trimestre

Malgré le rebond récent, les banques canadiennes se négocient toujours à un niveau très bas de ~9,5x les estimations actuelles (f2023) et ~9,1x les estimations à terme (f2024)[2]. Jusqu’à présent, les estimations des analystes ne reflètent pas ce sentiment baissier ; les estimations consensuelles n’ont pas beaucoup diminué depuis le début de la correction. Dans un environnement de croissance lente, où les banques génèrent une modeste croissance à un chiffre du BPA, des ROE de 15 % et des rendements en dividendes de 4 % et plus, nous pensons que le secteur se négocierait au moins à 10 fois les bénéfices, ce qui serait légèrement inférieur à la moyenne des 20 dernières années.

Par conséquent, soit les banques souffrent d’un deuxième ralentissement, les pertes sur prêts s’envolent et les estimations du consensus chutent, soit les actions bancaires se redressent grâce à une expansion multiple si ces prévisions de crédit baissières ne se produisent pas. Selon nous, trois éléments clés détermineront le résultat. Deux d’entre eux représentent des obstacles aux révisions à la baisse – le troisième est un ’wildcard’.

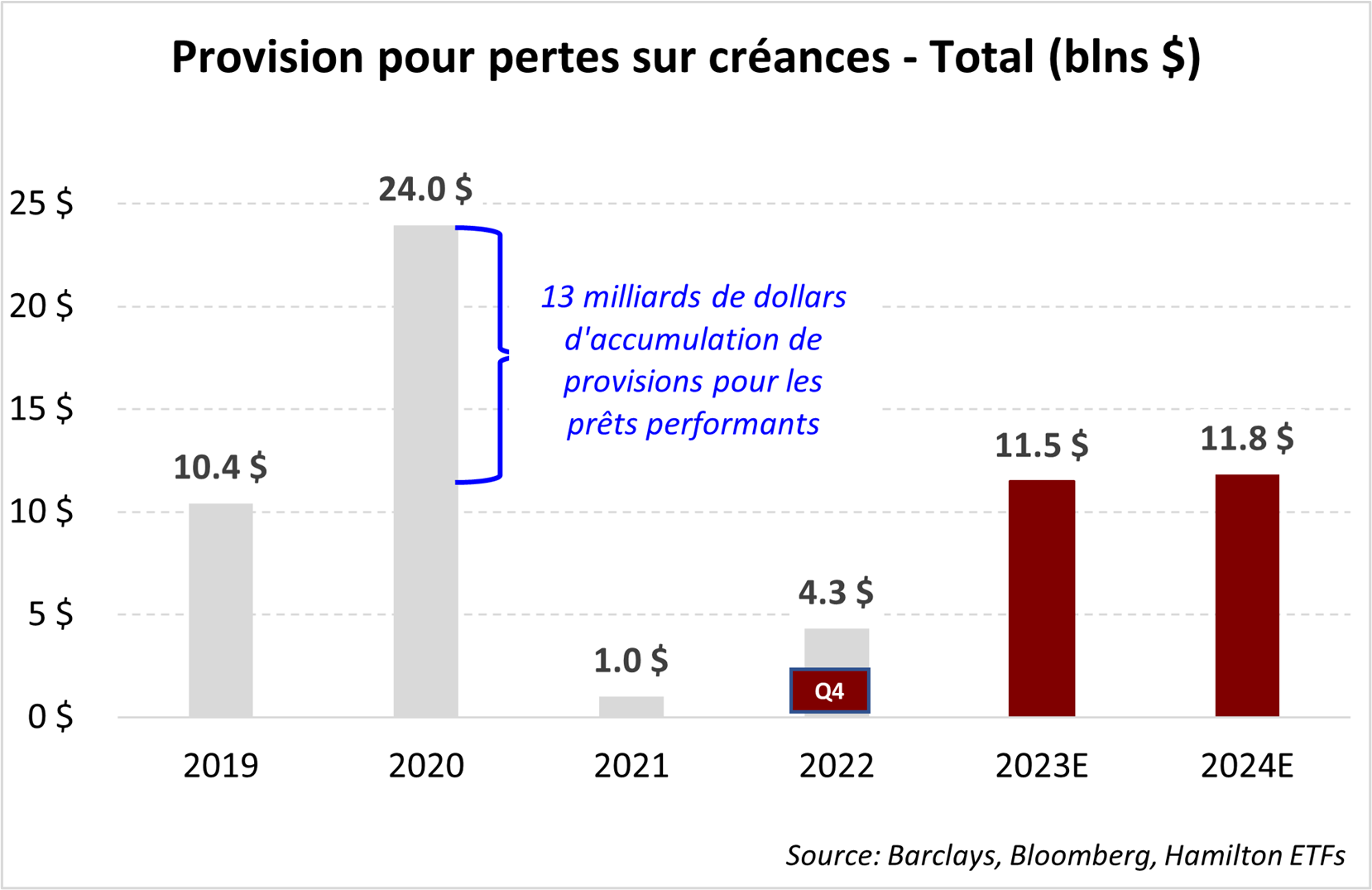

Premièrement, nous pensons que les estimations des analystes concernant les pertes sur prêts sont déjà conservatrices. Le sell-side prévoit actuellement une augmentation substantielle des provisions à partir du prochain trimestre (fQ4). Pour l’avenir, comme le montre le graphique, les provisions totales pour pertes de crédit (PCL) de 2023 devraient plus que doubler par rapport à 2022 pour atteindre 11,5 milliards de dollars (et rester stables en 2024).

Plus important encore, nous estimons que les provisions pour pertes de crédit (PCL) du consensus sur les prêts douteux devraient augmenter de 60% à 8,8 milliards de dollars en 2023, et de 14% supplémentaires en 2024 (à 10 milliards de dollars). Par conséquent, pour que le consensus baisse de 10 à 15 %, il faudrait que les pertes sur prêts dépassent largement les 11,5 milliards de dollars. Il convient de noter qu’en dépit de l’importante liquidation des banques canadiennes après la publication des résultats du troisième trimestre, deux indicateurs clés de la détérioration potentielle du crédit – les tendances des prêts douteux bruts et des provisions pour prêts performants – se sont en fait améliorés (c’est-à-dire qu’ils ont diminué).

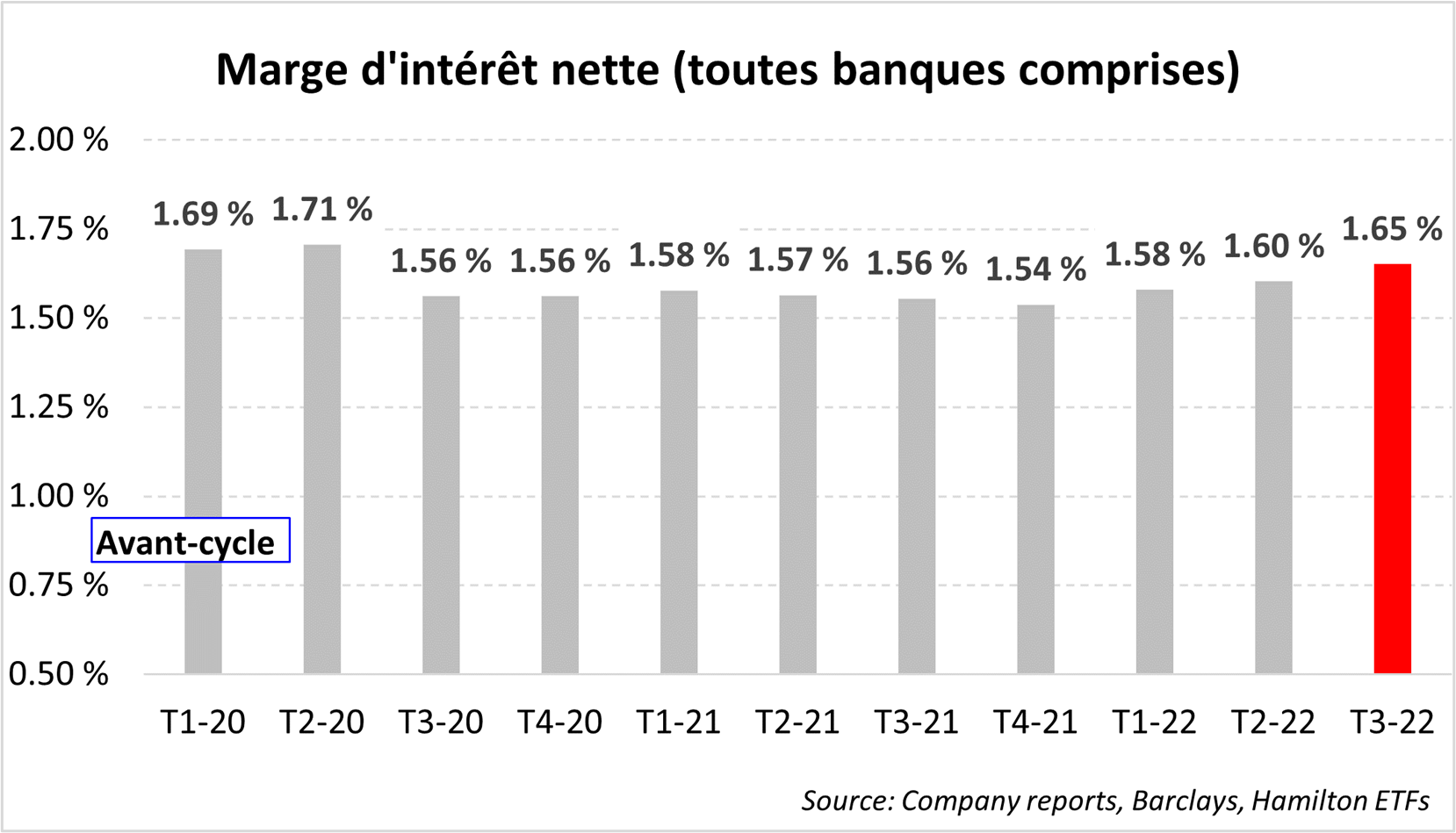

Deuxièmement, les marges nettes d’intérêts devraient continuer à augmenter, ce qui soutiendra la croissance des revenus. Il est vrai que l’augmentation importante et rapide des taux des banques centrales et des coûts d’emprunt pourrait peser sur la croissance du volume des prêts et éventuellement entraîner une augmentation des pertes sur prêts. Cependant, la hausse des taux d’intérêt a aussi un grand potentiel positif – l’expansion des marges nettes d’intérêt (MNI). Si les marges nettes d’intérêts augmentent, cela soutiendra la croissance des revenus nets d’intérêts, qui sont la principale source de revenus des banques. Le graphique ci-dessous montre que les marges nettes d’intérêts toutes banques confondues ont augmenté de 5 points de base au trimestre dernier.

Avec des taux d’intérêt plus élevés qu’avant le COVID, nous nous attendons à ce que les marges bénéficiaires nettes de toutes les banques dépassent les niveaux d’avant le cycle – peut-être de manière significative. Il convient également de noter qu’au cours des 20 dernières années, les marges nettes d’intérêts toutes banques confondues ont été de 50 à 75 points de base supérieures aux niveaux actuels, ce qui suggère un potentiel de hausse substantiel dans les années à venir. Quoi qu’il en soit, la hausse des marges nettes d’intérêts soutiendrait la croissance des revenus et compenserait au moins partiellement l’impact de l’augmentation des pertes sur prêts, si elle devait se produire.

Le ‘wildcard’? Modifications des allocations de performance (déjà) importantes

Les estimations prudentes des analystes concernant les pertes sur prêts et la perspective d’une augmentation des marges nettes d’intérêts constituent des obstacles importants aux révisions à la baisse de plus de 10 % des estimations du consensus sur les bénéfices par action. Cependant, il y a un ‘wildcard’ potentiel, qui pourrait soit ajouter, soit diminuer les bénéfices à court terme – la comptabilisation des réserves performantes. Cette comptabilisation des réserves est relativement nouvelle et représente les montants mis de côté pour les pertes potentielles sur les prêts qui sont “bons” (c’est-à-dire à jour en termes d’intérêts et de capital). En ce qui concerne la volatilité des bénéfices découlant de cette comptabilité des réserves, Jamie Dimon a récemment fait remarquer : “Nous passons beaucoup de temps lors de ces appels [de bénéfices] à décrire quelque chose qui n’est pratiquement pas pertinent pour la banque”.

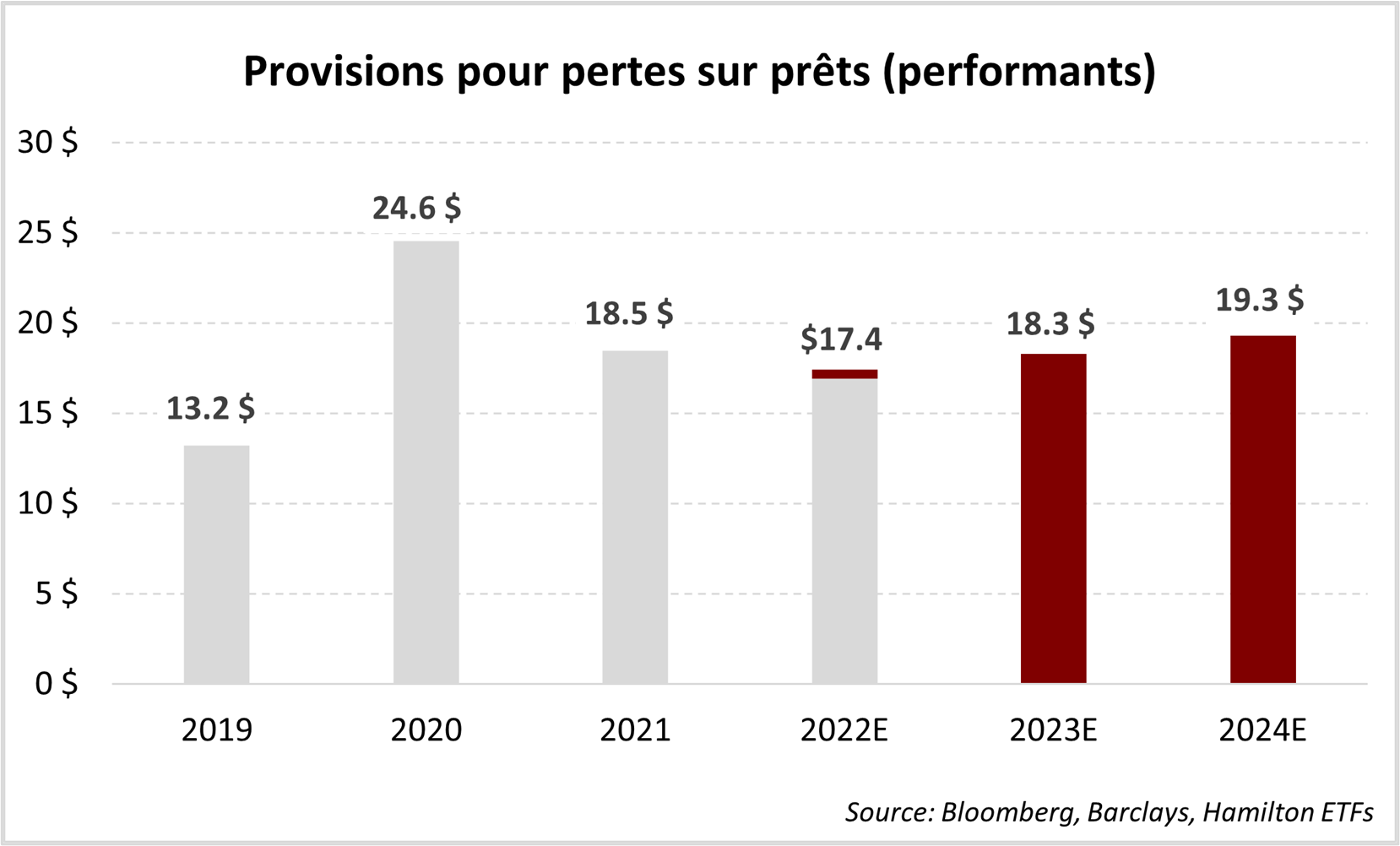

Pour les banques canadiennes, cette comptabilité n’a pas moins de conséquences sur les bénéfices déclarés. Les provisions pour prêts performants ont été – DE LONGE – le principal facteur de variation des bénéfices depuis la COVID. Au début de la récession, les banques ont constitué cette réserve en trois trimestres pour un montant de ~12 milliards de dollars (pesant sur les bénéfices), puis l’ont suivie de six trimestres de reprises, pour un total de 7,5 milliards de dollars (ajoutant aux bénéfices). La réserve de performance actuelle est importante (plus de 17 milliards de dollars) et les analystes prévoient, de manière prudente, qu’elle augmentera au cours des deux prochaines années pour dépasser 19 milliards de dollars (voir le graphique).

Toutefois, si l’économie se retourne brutalement, les banques pourraient vraisemblablement constituer cette réserve “hors caisse” au-delà des prévisions des analystes. Si l’économie reste stable, il est probable que cette réserve ne change pas de manière significative. Quoi qu’il en soit, même s’il s’agit d’une réserve comptable, elle peut créer – et crée effectivement – une volatilité importante des bénéfices, en particulier à court terme.

Il faudra BEAUCOUP de mauvaises nouvelles pour valider les valorisations faibles d’aujourd’hui.

À l’approche de la saison des résultats du quatrième trimestre, nous pensons que le marché prévoit une forte réduction de 10 à 15 % des estimations consensuelles du BPA pour les années 2023 et 2024. Comme nous l’avons mentionné, nous pensons que les trois éléments clés à surveiller ce trimestre sont les estimations des analystes pour les PCL douteux, l’augmentation potentielle des revenus due à la hausse des marges bénéficiaires nettes et l’impact potentiel sur les bénéfices comptables des changements dans les provisions pour rendement.

Même si les bénéfices trimestriels sont proches de leurs plus hauts niveaux historiques, que les ROE se situent dans la moyenne des dix ans et que les bilans sont très solides (capital/réserves élevés), il est raisonnable de s’attendre à un ralentissement de la croissance des bénéfices en raison du ralentissement de l’économie. Et bien qu’il soit possible que les estimations du consensus diminuent, il faudrait un très fort ralentissement pour que les pertes de crédit dépassent les estimations actuelles des analystes. Il est important de noter que le chômage – un facteur clé des provisions – reste faible.

Étant donné que les banques canadiennes se négocient à des valorisations décotées, le marché reflète bon nombre de ces effets négatifs possibles. Nous pensons qu’il ne faudra pas beaucoup de mauvaises nouvelles pour valider ces évaluations baissières, ce qui suggère une hausse potentielle des actions des banques canadiennes sous la forme d’une expansion multiple.

Les investisseurs qui recherchent une exposition aux banques et aux assureurs canadiens devraient envisager le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui offre un potentiel de rendement à long terme plus élevé et un rendement supérieur (6,60 %[3], payé mensuellement). Les investisseurs qui recherchent une exposition aux banques canadiennes uniquement devraient considérer notre FNB bancaire canadien le plus performant[4], le FNB amélioré banques canadiennes Hamilton (HCAL) ou le FNB indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), qui offrent des rendements attrayants de 6,82% et 5,09%, respectivement (payés mensuellement)[5].

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Depuis la création le 14 octobre 2020, au 31 octobre 2022. Basé sur l’univers de sept FNB de banques canadiennes qui se négocient à la Bourse de Toronto.

[2] La moyenne des six grandes banques canadiennes, en date du 11 novembre 2022. Source : Bloomberg.

[3] En date du 11 novembre 2022.

[4] Depuis la création, au 31 octobre 2022. Basé sur un univers de sept FNB de banques canadiennes qui se négocient à la Bourse de Toronto.

[5] En date du 11 novembre 2022.