La Banque de Montréal a récemment annoncé l’acquisition de Bank of the West (BoW), la filiale américaine de BNP Paribas spécialisée dans la banque de détail, pour un montant d’environ 20 milliards de dollars canadiens, soit la plus grande acquisition de l’histoire des banques canadiennes. La transaction est très différente des acquisitions précédentes et est d’autant plus compliquée que BoW n’est pas cotée en bourse (entièrement détenue par BNP), de sorte que la plupart des investisseurs canadiens ont une connaissance limitée de la plateforme. Dans cet aperçu, nous nous concentrerons sur la manière dont ces différences et d’autres encore font de cette acquisition l’une des plus risquées et des plus (potentiellement) rentables jamais réalisées par une banque canadienne.

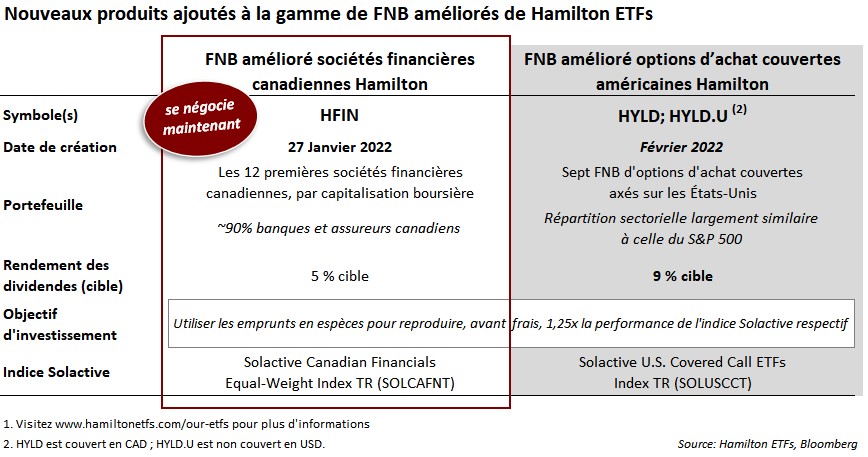

HFIN SE NÉGOCIE DÈS MAINTENANT / HYLD BIENTOT: Nous aimerions annoncer le lancement du FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui a commencé à se négocier le 27 janvier sur le TSX. Structuré de façon similaire à HCAL (c’est-à-dire avec un effet de levier modeste de 25 %), notre populaire FNB amélioré banques canadiennes, HFIN offre une diversification additionnelle en investissant dans les 12 plus grandes sociétés financières canadiennes par capitalisation boursière. HFIN aura un rendement des dividendes initial cible de 5 % avec des distributions mensuelles. Nous prévoyons également que notre deuxième FNB multisectoriel, le FNB amélioré options d’achat couvertes américaines Hamilton (HYLD, HYLD.U), commencera à se transiger au début de février. Comme HDIV, notre FNB d’options d’achat couvertes canadiennes, HYLD offrira une vaste exposition aux actions américaines par le biais d’un portefeuille diversifié de FNB d’options d’achat couvertes. Dans le cas du HYLD, la répartition sectorielle sera largement similaire à celle du S&P 500 (par opposition à HDIV qui vise une répartition sectorielle similaire à celle du TSX 60) et son rendement des dividendes cible sera de 9 %. HYLD sera offert en parts couvertes en CAD (HYLD) et non couvertes en USD (HYLD.U). Voir le tableau ci-dessous pour des informations sur les deux FNB.

Revenons à la BMO et à la BoW.

Cette acquisition de BoW contraste fortement avec les autres acquisitions internationales réalisées par les banques canadiennes, et ce, dans presque tous les aspects importants. Nous examinons ci-dessous six différences importantes.

Note au lecteur : sauf indication contraire, les montants sont exprimés en dollars américains et la source des informations sur les parts de marché et les dépôts provient de S&P Global Market Intelligence. Pour simplifier, les zones statistiques métropolitaines (ZSM)[1] seront désignées par leur ville d’ancrage. Par exemple, la ZSM de Chicago-Naperville-Elgin, IL-IN-WI est appelée ZSM de Chicago.

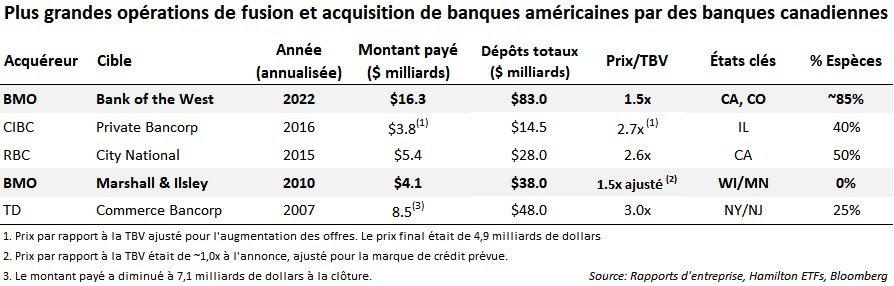

Premièrement, la différence la plus évidente est la valeur de l’acquisition. BMO paie 16,3 milliards de dollars pour BoW, la 24e plus grande banque des États-Unis en termes de dépôts (83 milliards de dollars) [2], soit plus du double de ce qui a jamais été depensé par une banque canadienne en fusions et acquisitions de banques américaines. Auparavant, la transaction la plus importante était celle de TD, qui avait offert 8,3 milliards de dollars pour Commerce Bancorp, une banque du New Jersey, en 2007 (dépôts de 48 milliards de dollars), une transaction qui ne pouvait pas tomber plus mal, puisqu’elle a été conclue à la veille de la crise financière. L’opération BoW est une très grosse transaction qui propulsera BMO au 11e rang aux États-Unis en termes de dépôts (elle était auparavant au 20e rang, mais elle reste derrière la TD, au 8e rang) [3]. Le tableau ci-dessous compare certaines des plus importantes transactions bancaires américaines réalisées par des banques canadiennes au cours des 15 dernières années (classées par année d’annonce).

Deuxièmement, la composition du financement – 85 % de liquidités/15 % de fonds propres – est atypique, surtout compte tenu de l’ampleur de l’opération. Il ne fait aucun doute que le désir de la banque de maximiser l’accroissement du bénéfice par action et de minimiser la dilution du rendement des capitaux propres a joué un rôle dans sa décision d’inclure une composante en espèces aussi élevée. La capacité de BMO à financer 85 % de l’opération avec des liquidités est fonction de : (i) la restriction de près de deux ans du remboursement du capital par le BSIF pendant le COVID, qui a poussé le ratio CET1 de BMO à un niveau record de 13,7 % et (ii) la longue période de clôture de près d’un an, qui permettra à BMO de générer du capital interne au cours des prochains trimestres. La banque a déclaré qu’elle maintiendra son ratio de distribution de 40 à 50 % et s’attend à avoir un ratio CET1 de plus de 11 % après la clôture.

Troisièmement, la longue période de clôture (qui devrait être de 10 à 11 mois) est longue selon les normes historiques. La transaction devrait être conclue ” vers la fin de l’année civile 2022 “[4]. Étant donné que le prix à payer est fixe (par opposition à un ratio action pour action), cela signifie que BMO assume à la fois le risque de la transaction (comme un événement macroéconomique) et l’opportunité de la transaction (si, par exemple, la courbe de rendement s’accentue et/ou se déplace vers le haut, entraînant une augmentation des marges d’intérêt nettes). La Fed s’apprêtant à opérer un changement majeur de politique monétaire en réduisant ses achats d’actifs et en augmentant les taux, nous pensons qu’il s’agit là d’un aspect important et sous-estimé de la transaction.

Quatrièmement, le raisonnement stratégique est très différent. BMO a donné la priorité à l’échelle sur la géographie en acquérant une grande banque dont la plateforme ne se chevauche pratiquement pas. Non seulement BoW n’est pas présente dans les mêmes États et les mêmes régions métropolitaines de recensement que BMO, mais elle n’est pas non plus – pour la plupart – présente dans les mêmes régions[5]. La plupart des participants au marché – y compris nous – s’attendaient à ce que BMO acquière l’une des nombreuses petites banques de taille moyenne du Midwest, afin d’accroître l’envergure de sa plateforme existante et d’avoir plus de possibilités de synergies en matière de dépenses et de revenus. Au lieu de cela, BMO a opté pour l’achat immédiat d’une plateforme dont environ 90 % des dépôts sont répartis dans l’Ouest (principalement en Californie) et dans le Sud-Ouest (principalement au Colorado et au Nouveau-Mexique), loin de la région d’origine de BMO, le Midwest (avec environ 80 % des dépôts dans les ZSM de Chicago, Milwaukee et Minneapolis).

L’une des raisons pour lesquelles on s’attendait à ce que BMO acquière une société à moyenne capitalisation est que ce segment du secteur bancaire américain a été – et continue d’être – l’épicentre de la consolidation. Cette tendance séculaire a commencé il y a plus de 30 ans et constitue un élément important de la thèse de placement de notre FNB Sociétés financières américaines à moyenne/petite capitalisation Hamilton (HUM, HUM.U), qui figurait parmi les 10 FNB les plus performants au Canada et le FNB le plus performant dans le secteur des services financiers (américains ou nationaux) en 2021, selon Morningstar. HUM détient plus de 30 banques américaines à moyenne capitalisation qui, en raison de leur taille, de leurs zones géographiques à plus forte croissance et de la qualité de leur franchise, devraient participer à la consolidation en cours du secteur bancaire américain.

Cinquièmement, BMO prévoit d’importantes synergies de dépenses malgré un chevauchement limité. Historiquement, la règle empirique approximative pour les synergies de frais dans les fusions et acquisitions de banques américaines se situe entre 20 % et 40 % des frais de la cible, allant de zéro à un chevauchement presque total des plateformes. Pour la transaction de BoW, BMO a supposé 35 % de la cible, malgré le fait que seulement 4 % des dépôts se trouvent dans des ZSM qui se chevauchent5. L’application de la ” règle ” traditionnelle impliquerait des synergies prévues plus proches de 20 % de la cible. Cela dit, l’augmentation importante des dépenses du secteur bancaire en matière de technologie et de réglementation au cours des deux dernières décennies a fait passer davantage de dépenses aux sièges sociaux (plutôt qu’aux succursales), ce qui rend cette règle empirique historique moins applicable.

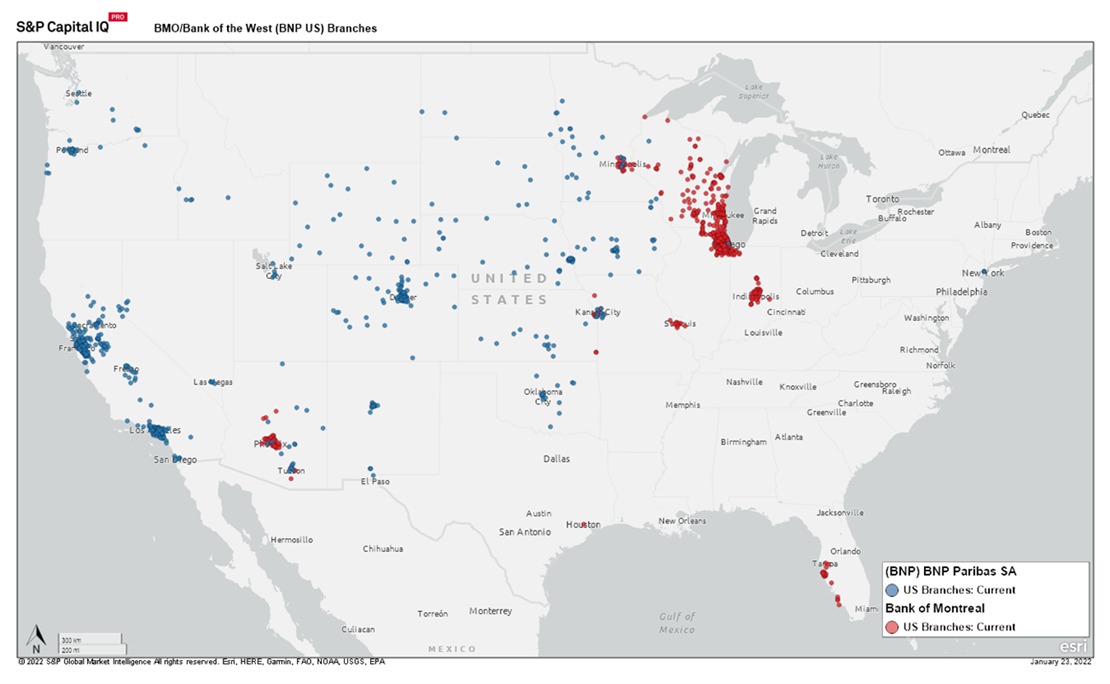

De plus, la plateforme tentaculaire de BoW devrait permettre de réaliser des économies significatives grâce à la rationalisation des succursales. Par exemple, bien que les deux plateformes comptent un peu plus de 500 succursales, BMO a ~60 % de dépôts en plus (~50 milliards de dollars). BMO occupe une position parmi les cinq premières sur le marché dans huit de ses dix principales villes métropolitaines, qui représentent plus de 90 % de ses dépôts. En revanche, BoW a 40 % de ses dépôts dans 4 ZSM où elle occupe une position de marché parmi les 5 premières, notamment la ZSM de San Francisco où elle occupe la 5e place[6]. BoW possède environ 18 % de ses succursales (et 10 % de ses dépôts) dans des régions métropolitaines de recensement où elle n’occupe pas une position parmi les 10 premières. En fait, BoW est présente dans un nombre impressionnant de 107 ZSM, dont plus de 50 où elle possède une seule succursale. À titre de comparaison, BMO est présente dans 44 ZSM, bien qu’elle soit beaucoup plus grande. Cela devrait créer une opportunité importante pour BMO de fermer, fusionner et/ou céder un grand nombre de succursales afin d’augmenter son efficacité. À notre avis, le manque de concentration du marché de BoW (comme l’illustre la carte ci-dessous) est un facteur clé qui sous-tend les synergies de coûts élevées prévues par BMO.

Sixièmement, la taille et le ROE/ROA inférieur de BoW rendent le risque d’exécution plus élevé pour BMO. Nous pensons que les mesures d’exploitation inférieures à la moyenne de BoW sont dues à l’étalement de sa plateforme. Il ne s’agit pas d’une acquisition ” prête à l’emploi ” et il faudra déployer des efforts considérables pour que la plateforme atteigne les paramètres d’exploitation moyens de ses pairs. C’est presque le contraire de Marshall & Ilsley (M&I), que BMO a acquis en 2011. Bien que la qualité de l’actif de M&I ait été mise à mal par la crise financière, BMO a acquis à un prix très bas une franchise de dépôt de haute qualité avec des positions de marché solides (parmi les cinq premières) dans des zones métropolitaines de recensement du Midwest stratégiquement précieuses et proches.

Que signifie tout cela pour BMO ?

Il est clair que BMO innove et met à l’épreuve les conventions antérieures du marché et du financement. La réaction relativement modérée du marché à cette transaction est très significative. Il est très courant que les banques qui annoncent des acquisitions beaucoup plus petites subissent de fortes baisses, notamment une compression des multiples relatifs et une sous-performance, car le marché évalue le risque d’exécution inconnu. Cela n’a pas été le cas pour BMO/BoW. Il est impressionnant de constater que, depuis que la rumeur de l’acquisition a été lancée le 16 décembre 2021, la performance de BMO n’a été inférieure à celle de l’indice bancaire canadien que d’environ 200 points de base[7].

La banque a tenté d’atténuer le risque de transaction de plusieurs manières importantes, ce qui, selon nous, a contribué à l’accueil relativement positif du marché. Tout d’abord, la banque a pris une note de crédit substantielle et s’attend à déclarer une charge de restructuration très importante – deux éléments qui offrent un potentiel d’accrétions plus élevées que prévu, si l’on est conservateur[8]. Deuxièmement, en finançant ~85 % du produit de l’opération avec des liquidités, BMO a limité la dilution du rendement des capitaux propres et a pratiquement garanti des accrétions du bénéfice par action, puisqu’il lui suffit de dépasser les liquidités. Enfin, le facteur le plus important en faveur de BMO est le temps. La direction dispose de près d’un an pour planifier l’intégration, et de 3 à 5 ans pour l’exécuter. Entre-temps, le marché montre un signe clair de sa confiance dans la direction pour une transaction qui offre un potentiel de récompense élevé.

La Banque de Montréal représente une pondération de 10,7 % dans le FNB amélioré sociétés financières canadiennes Hamilton (HFIN), qui détient plus de 90 % de banques et d’assureurs canadiens. Le FNB amélioré banques canadiennes Hamilton (HCAL) et le FNB Indiciel retour à la moyenne – banques canadiennes Hamilton (HCA), ont été les FNB bancaires canadiens les plus performants en 2021, et ont une exposition indirecte et directe à BMO, respectivement. Nous détenons également des parts de BMO dans notre FNB Sociétés financières mondiales Hamilton (HFG), qui a surpassé l’indice S&P Global Financials (SGFS) d’environ 400 points de base en 2021.

_____

Aperçus connexes :

HCA/HCAL Lead All Canadian Bank ETFs in 2021 | 26 janvier 2022

Les banques canadiennes : Cinq facteurs potentiels en 2022 (T4 2021 en graphiques) | 21 décembre 2021

Banques américaines : Les fusions et acquisitions occupent une place importante sur les appels du premier trimestre | 3 mai 2021

U.S. Banks: The Return of M&A – A Clear Sign of Bankers’ Conviction in the Recovery | 16 décembre 2020

One Chart: U.S. Bank M&A Doubles in 2019 (and Why We Expect More) | 24 janvier 2020

____

Un mot sur la liquidité de négociation pour les FNB …

Les FNB de Hamilton sont très liquides et peuvent être achetés et vendus facilement. Les FNB sont aussi liquides que leurs actifs sous-jacents et les actifs sous-jacents sont négociés chaque jour en millions d’actions.

Comment ça marche ? Quand les investisseurs achètent (ou vendent) un FNB sur le marché, ils peuvent négocier avec un autre investisseur de FNB ou un teneur de marché pour le FNB. À tout moment, même si le volume quotidien semble faible, il y a un teneur de marché – généralement un grand courtier en valeurs mobilières appartenant à une banque – prêt à combler l’ordre du FNB (à la valeur liquidative plus un écart). Le teneur de marché souscrit ensuite pour créer ou racheter des parts du FNB par le gestionnaire du FNB (par exemple, Hamilton ETFs), qui achète ou vend les titres sous-jacents pour le FNB.

[1] Selon Census.gov, les ZSM se composent du ou des comtés (ou d’entités équivalentes) associés à au moins une zone urbanisée d’au moins 50 000 habitants, ainsi que des comtés adjacents présentant un degré élevé d’intégration sociale et économique avec le noyau central, mesuré par les liens de navettage.

[2] En excluant le capital excédentaire, BMO estime le prix d’achat à environ 13,4 milliards de dollars, en supposant un ratio CET1 de 11 % pour BoW.

[3] A partir de 2021. Source : S&P Global Market Intelligence. Ce classement tombe à la 10e place si l’on exclut les dépôts par balayage du courtage en ligne.

[4] Les périodes de clôture ont généralement été plus proches de 6 mois. Cela dit, ils sont plus longs depuis COVID, bien que cela ne soit que partiellement attribuable à la pandémie. Les fusions et acquisitions de grandes banques font l’objet d’un examen de plus en plus minutieux depuis le changement d’administration de l’année dernière. Dans le cas de BoW, le délai peut également avoir été motivé par le désir de BMO de disposer de plus de temps pour constituer un capital.

[5] Environ 4 % des dépôts de BoW se trouvent dans des ZSM communes à BMO : Minneapolis, Kansas City, Phoenix et Tuscon. BoW a moins de 10 % de ses dépôts dans plusieurs états du Midwest qui sont les plus éloignés des lieux où BMO exerce ses activités, notamment : Nebraska, Iowa, Kansas, Dakota du Nord et Dakota du Sud.

[6] Les autres 10 premières ZSM où BoW détient une part de marché supérieure à 5 sont Albuquerque, Modesto et Fresno.

[7] Au 24 janvier 2022

[8] BMO prend une marque de crédit brute de 992 millions de dollars canadiens, soit 126 points de base, et une marque de juste valeur aux capitaux propres de 218 millions de dollars canadiens – toutes deux accréditées dans les bénéfices. BMO prévoit également des coûts de fusion et d’intégration avant impôts de 1,7 milliard de dollars canadiens.